穿越周期迷雾:深度解析草甘膦2018-2024年价格轨迹与季节性规律

草甘膦市场在过去数年间上演了一场波澜壮阔的“过山车”行情。要探究其未来走向,我们必须先回顾其历史轨迹,从中寻找规律与逻辑。结合2018年至2024年的详尽月度价格数据,我们可以清晰地勾勒出其宏观周期与内在的季节性特征。

一、宏观周期的三大阶段

从长周期视角看,2018-2024年的草甘膦价格走势可划分为三个截然不同的阶段:

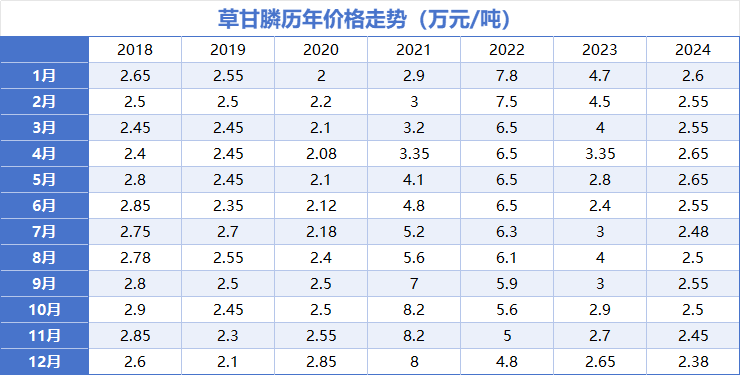

1. 平稳筑底期 (2018-2020):这一时期,市场相对平稳,价格主要在2.0万元/吨至2.9万元/吨的区间内运行。

2018年: 价格呈现“先降后升再降”的W型走势,4月触及2.4万元/吨的低点后,在4-6月及8-10月迎来两波反弹,最高触及2.9万元/吨。

2019年: 全年基调偏弱,价格重心下移。除6-7月因短期供需变化出现过一次14.89%的显著反弹外,其余时间均在下行通道,年末跌至2.1万元/吨,凸显了市场供大于求的疲软态势。

2020年: 市场开始酝酿转变。上半年在2.1万元/吨附近低位震荡后,从6月起开启了一轮强劲的上涨行情,至12月已回升至2.85万元/吨。这轮由海外需求激增、国内供应受限及成本推动的上涨,为次年的史诗级行情拉开了序幕。

2. 历史性飙升期 (2021-2022):2021年是供需失衡下的疯狂,此时的草甘膦市场进入前所未有的暴涨阶段,创造了历史纪录。

2021年: 这是草甘膦的“史诗之年”。价格从年初的2.9万元/吨一路狂飙,到10月和11月达到了惊人的8.2万元/吨的峰值。其核心驱动力是全球性的供需严重错配、原材料与能源成本超级通胀,以及市场恐慌性囤货情绪的共同作用。

2022年: 市场在高位开启了漫长的下行通道。价格从年初7.8万元/吨的绝对高位开始回落。尽管3-7月在6.5万元/吨附近有过一段相对平稳的时期,但未能改变整体下跌趋势,年末价格已回落至4.8万元/吨。

3. 快速回归期 (2023-2024):泡沫挤出与价值重塑之后,市场开始加速向历史均值回归。

2023年: 价格呈现“断崖式”下跌。上半年从4.7万元/吨一路跌至6月的2.4万元/吨,几乎回吐了大部分涨幅。值得注意的是,6-8月市场出现了一波高达66.67%的强力反弹,价格回升至4.0万元/吨,但这并未扭转全年的下行趋势,年末价格最终收于2.65万元/吨。

2024年: 市场进入低位盘整阶段。全年价格在2.38至2.65万元/吨的窄幅区间内波动,整体表现与2018-2019年的历史平台高度重合,标志着市场在经历大起大落后,已基本回归理性。

二、季节性规律的深层逻辑——“逆需求”的价格博弈

梳理历年数据,一个看似矛盾却反复出现的周期性特征浮出水面:草甘膦价格往往在第三季度(Q3)上涨,而在需求预期的旺季第四季度(Q4)反而回落。(2021年的单边暴涨和2022年的单边下跌为特殊行情下的例外)。

这一现象背后,是深层的供需预期与现实博弈:

三季度(Q3)价格为何上涨?:此阶段并非传统需求旺季,价格上涨的核心逻辑在于供给端。夏季高温通常是工厂的常规检修期,开工率下降导致市场实际供应量收紧。同时,生产企业仍在执行前期订单,新增订单虽少但整体排产饱和。这种“供应偏紧”的局面,很容易引发市场对货源稀缺的担忧,从而推高价格预期,形成一波上涨行情。2023年的6-8月和2024年的8-9月反弹,都印证了这一逻辑。

四季度(Q4)价格为何回落?:尽管市场普遍对四季度旺季抱有乐观预期,但现实往往是“预期强,现实弱”。每年10月上海ACE展会后,下游客户的实际采购量常常低于预期。与此同时,上游工厂检修结束,产能逐步恢复,市场供应趋于稳定。在“需求不及预期”与“供应恢复”的双重压力下,市场情绪由乐观转向谨慎,价格承压后下行便成为常态。

回顾过去七年的风云变幻,草甘膦市场不仅展现了宏观经济与产业环境变化下的长周期波动,也蕴含着基于行业运作特性的内在季节性规律。当前,2025年的市场走势似乎再次印证了这种低位波动的常态。

随着第四季度的临近,市场正站在历史规律的十字路口。参照延续多年的“Q4回落”模式,在供应稳定而下游需求仍待验证的背景下,草甘膦价格或将面临一定的下行压力。当然,任何历史规律都可能被新的变量打破。未来市场的最终走向,仍需密切关注全球宏观经济、上游原料成本、环保政策以及终端农业需求等关键因素的综合影响。对于行业参与者而言,深刻理解这一轮完整的变化周期,并洞察其季节性博弈的核心逻辑,才是应对未来不确定性的关键所在。