巴西化肥进口历史新高,中国占比爆发式增长

1. 2025年1-7月历史和当前进口量分析

2025年前七个月,巴西化肥进口量达到了历史新高,这一趋势并非市场信心的无限增长,而更像是一种积极主动的、规避风险的采购策略。

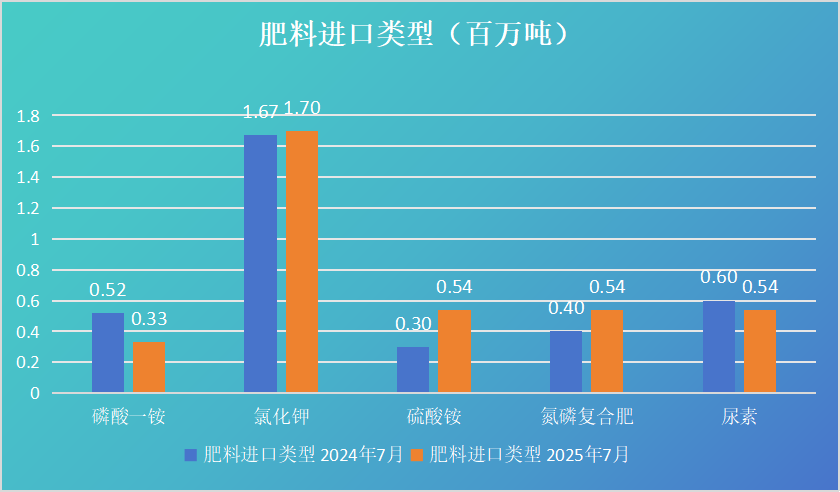

数据显示,2025年7月,巴西化肥进口量达到479万吨,创下年内单月进口量最高纪录 。这一进口量比6月份增长了15.6%,比2024年同期增长了7.1%,创造了“历史最高7月单月进口纪录” 。从全年累计来看,2025年1-7月期间,巴西化肥进口总量达到2420万吨,比2024年同期增长了8.8%。这一数字刷新了该时间段的历史最高纪录,比2022年创下的2367万吨的前纪录高出2.2% 。为了更直观地理解这一趋势的规模,2024年全年巴西进口化肥总量为4434万吨,已经创下新的历史纪录 。

2. 核心驱动力:应对供应链担忧而进行的“提前采购”

市场的行为可以用“提前采购”来最佳解读,这是一种旨在规避风险的预防性措施。进口商和分销商正在积极建立库存,以应对未来可能出现的供应中断和价格飙升,这清晰地反映了市场的焦虑情绪。

这种采购模式直接源于对地缘政治冲突可能导致供应中断的担忧 。在6月以色列与伊朗的中东冲突带来不确定性之后,7月市场又因美国主导的贸易战升级而面临新的压力 。美国可能对与俄罗斯保持贸易关系的国家(包括巴西)征收新关税的风险,进一步加剧了供应中断的担忧 。这种市场情绪促使生产商寻求提前采购,以确保作物生产所需的供应 。

分析显示,创纪录的进口量并非简单的经济繁荣或需求增长的信号,而是“恐惧的体现”。这是一种风险对冲策略,公司正在预先囤货,以避免在潜在的未来供应短缺中措手不及。这使得一个看似积极的数据点(创纪录的进口量)转变为市场焦虑和脆弱性的信号。尽管农民的贸易比率(农产品价格与投入品价格之比)趋于恶化,但化肥采购仍可能持续,因为投入品短缺导致的生产力下降比支出增加带来的影响更为严重 。

3.全球供应链的转变

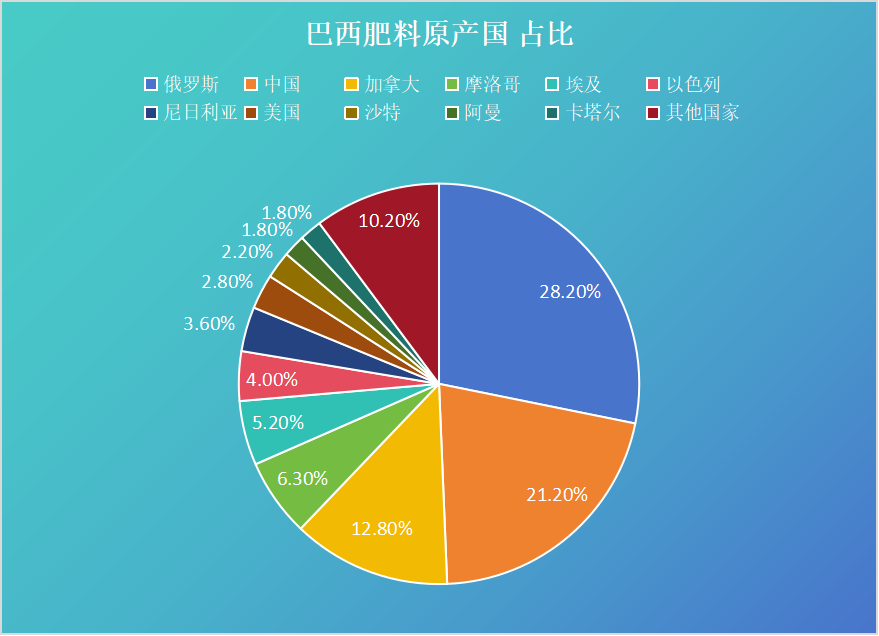

尽管受到西方制裁,俄罗斯仍然是巴西最大的单一化肥供应国。这表明,当涉及关键大宗商品时,制裁的局限性显而易见,尤其当一个主要买家愿意绕过政治压力时。

2025年1-7月,俄罗斯以688万吨的出货量,占巴西化肥进口总量的28.2%,继续稳居最大供应国地位,出货量较上年同期增长18% 。与此同时,俄罗斯政府也在通过出口配额制来控制化肥供应,该配额已延长至2025年11月30日 。

而中国对巴西化肥出口量的显著增长是全球供应链中最引人注目的发展。这标志着中巴农业伙伴关系的战略深化,两国正在利用大宗商品贸易作为地缘政治和经济影响力的工具。

在2025年1-7月期间,中国位居巴西第二大化肥供应国,供应量为514万吨,占进口总量的21.2%,同比大幅增长75.7% 。中国也制定了自身的化肥出口政策。中国政府设定了2025年化肥进口关税配额总量为1365万吨 ,预计总出口量将恢复到2022年出口管制之前的历史水平,约500万吨 。这一增长与中巴两国已有的贸易关系相辅相成。中国是巴西大豆等主要农产品的最大买家,其大豆进口量的73%来自巴西 。

4.2025年下半年化肥需求与价格预测

由于季节性因素和补库存需求,预计2025年下半年化肥需求将保持强劲 。价格波动将持续,并受到全球供应动态和地缘政治事件的影响。DATAGRO预测,2025年有望在数量和价值两方面创下新纪录 。全球最大的钾肥生产商Nutrien也预计,巴西第三季度的需求将保持稳定。巴西农业部门正被卷入一个新的、更具波动性的平衡之中。2025年的进口激增是这种“新常态”的预演。价格波动和进口量激增并非暂时的异常现象,而是全球贸易结构性变化的结果。需求从根本上是强劲的 ,供应来源正在转移 ,地缘政治风险是持续存在的 。这一新平衡的特点是风险增加,但同时也伴随着战略适应。巴西向新供应商的转变和对国内生产的投资并非可选项,而是维持其作为全球粮食出口国地位的必要应对措施。未来的发展将取决于巴西成功执行这一战略转型的程度。