中国农药出口市场的格局分析:基于“仅限出口”登记数据的洞察

自2020年农业农村部发布第269号公告以来,中国的农药出口管理进入了一个新阶段。该政策明确了“仅限出口”农药的登记路径,要求申请企业需持有境外登记或作为境外产品的供应商。这一规定为中国农药企业走向国际市场提供了规范化渠道。通过对2021年至2024年10月间的数据进行分析,我们可以清晰地描绘出当前中国“仅限出口”农药的整体格局、市场特点及未来挑战。

出口产品概览:除草剂为主,剂型与毒性集中

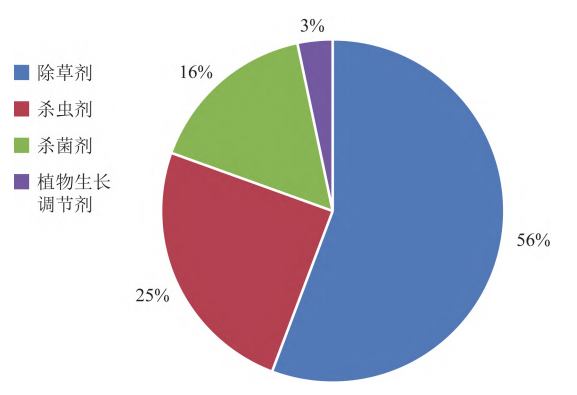

在近四年的时间里,共有183种有效成分的609个产品获得了“仅限出口”登记。从产品结构上看,市场呈现出高度集中的特点。除草剂和杀虫剂是绝对的主力,分别占据了334席和148席,二者合计占总登记数量的近80%。相比之下,杀菌剂(96个)和植物生长调节剂(20个)等其他类别的产品数量较少。

图1 不同农药类别产品占比情况

在产品形态方面,虽然登记剂型多达17种,但乳油、可溶液剂、悬浮剂和水分散粒剂四种主流剂型占据了主导地位,合计超过400个产品。值得注意的是,有82个登记产品为原药(母药),这表明中国不仅出口成品制剂,其作为上游原料供应商的角色也至关重要。此外,市场偏好单一有效成分的产品,单剂产品(476个)远超混剂产品(51个)。从安全角度看,绝大多数产品(超过90%)为低毒或微毒级别,显示出出口产品符合国际市场对环境友好和安全性的普遍要求。

市场格局的四大关键特征

深入分析数据,可以发现中国“仅限出口”农药市场呈现出四个显著特征:

1. 出口目的地高度集中,但产品需求各异

超过半数(52.7%)的登记产品集中流向柬埔寨、澳大利亚、巴西和美国这四个主要市场。然而,每个国家对产品的需求侧重又有所不同:

• 柬埔寨:需求以灭生性除草剂(如草铵膦)和杀虫剂为主,这可能与该国农业生产模式及相对宽松、快捷的农药登记政策有关。尽管其农药总用量并非全球最高,但却成为中国“仅限出口”登记数量最多的国家。

• 澳大利亚:市场需求几乎由除草剂主导(占比76.2%),尤其是广谱灭生性除草剂草甘膦相关的产品。

• 巴西与美国:这两个市场对除草剂的需求同样旺盛,但其背后逻辑与转基因作物的广泛种植密切相关。为应对因长期使用草甘膦等除草剂而产生的抗性杂草问题,选择性除草剂和不同作用机理的灭生性除草剂(如2,4-滴、丙炔氟草胺)在巴西登记较多,而美国市场则以高效选择性除草剂为主。

表1 仅限出口产品出口地

表2 全球农药总用量靠前的国家

2. 原药与制剂的出口市场存在明显分化

中国的农药出口呈现出“原料与成品,市场各不同”的特点。

• 原药(母药)的主要出口目的地是澳大利亚、美国和巴西等技术和市场成熟的国家。这些国家拥有强大的制剂加工能力,倾向于进口高质量的原料进行本地化生产。出口到美国和欧洲地区的原药几乎全部为除草剂品种。

• 制剂产品则主要销往柬埔寨、澳大利亚、巴西和新西兰。一个值得关注的现象是,在北美、欧洲等高利润市场,中国制剂产品的登记数量偏少,这从侧面反映出中国农药企业在品牌建设、渠道渗透和全球市场竞争力方面仍有提升空间。

表3 仅限出口原药(母药)品种

3. 出口产品以成熟的“老品种”为主

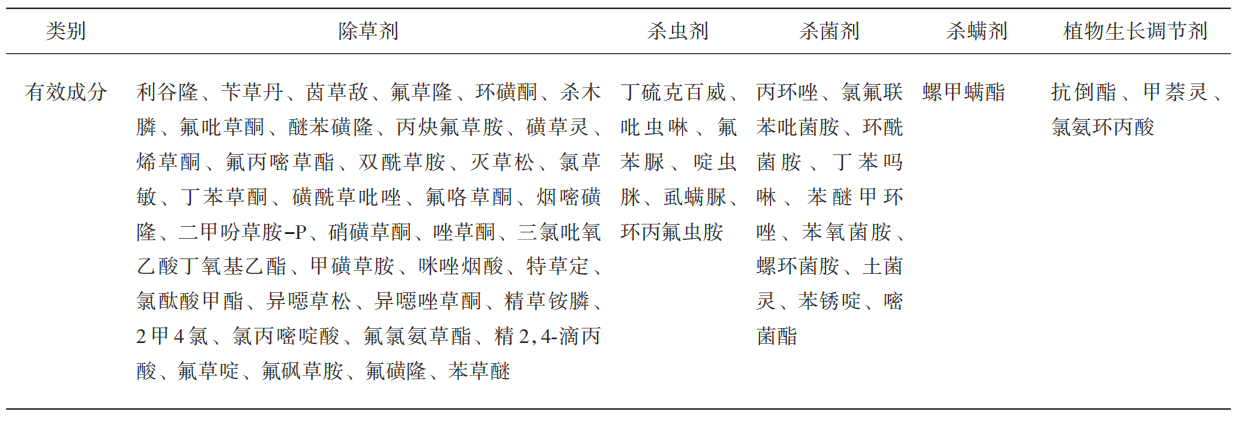

在已登记的183个有效成分中,绝大多数是全球市场早已广泛应用的经典产品,例如草甘膦、2,4-滴、百草枯、毒死蜱、代森锰锌等。由中国自主创新的新农药成分屈指可数,仅有氟氯氨草酯、氟草啶等寥寥数种,且其出口目的地均为柬埔寨。这种依赖“老品种”的出口模式,虽然短期内能保证市场份额,但长远来看,缺乏核心专利和创新产品将成为制约中国农药产业向价值链高端迈进的瓶颈。

结论与展望

总体来看,中国“仅限出口”的农药登记数据揭示了一个结构清晰但挑战并存的出口格局。市场高度集中于少数国家和少数产品类别,并呈现出原药与制剂在目标市场上功能性的分工。然而,产品同质化严重、对成熟品种的过度依赖以及在高端制剂市场的竞争力不足,是中国农药“走出去”战略必须面对的现实挑战。未来,中国农药企业若想在全球市场中占据更有利的位置,必须在加强自主研发、推动创新产品出海以及提升制剂产品的国际竞争力上做出更多努力。